じぶんで経理をやるときには、消費税の税区分をする必要があります。

税区分たくさんあるのですが、間違っていいところとそうでないところがあります。

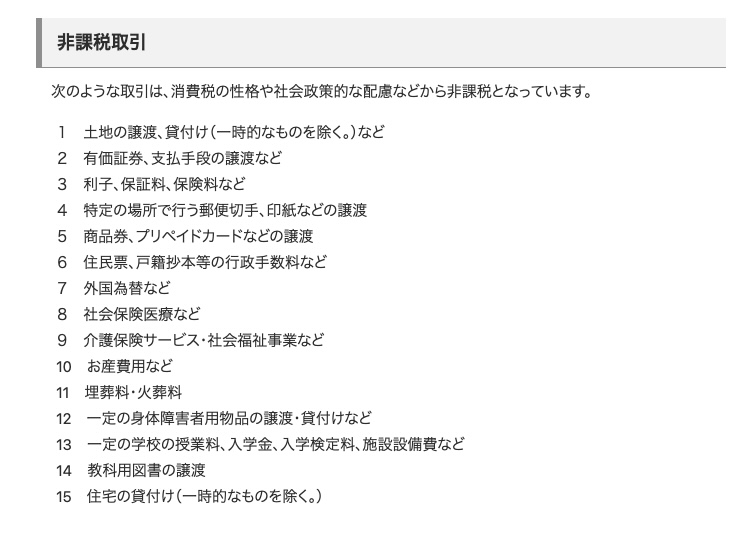

消費税の非課税と対象外の違い

消費税の税区分は、いろいろな種類があります。

- 課税10%

- 課税8%(軽減税率)

- 課税8%

- 非課税

- 対象外

- 輸出免税

課税8%(軽減税率)と課税8%は、同じようでちがいます。

課税8%というのは、10%導入前の消費税8%。この8%が登場するのは、消費税10%導入前に契約したリース契約くらいなものです。

リース契約がなければ、あまり考えなくてもいいでしょう。

非課税は、消費税のルールで、本来は課税だけど、あえて消費税をかけないとされている取引。冒頭の写真にあるようなもの限定で、利息や住宅家賃などがそうです。

対象外(消費税の課税対象外)は、そもそも消費税が関係しない取引。役員報酬などが該当します。

会計ソフトでは、消費税の税区分を正しく処理する必要があります。

保険料は消費税の非課税取引

仕事に関係する保険料を支払うというケースがあります。

この保険料は、前述した税区分のうち非課税に該当します。

保険料も消費税をあえてかけないということになっています。

消費税の計算ではどちらでもいい

では、保険料の税区分を非課税にするところ、対象外にしてしまったら、消費税の納税額が変わるかどうか。

変わりません。

原則課税で計算するにしても、簡易課税で計算するにしても、非課税や対象外の経費は、消費税の計算対象に含まれません。

つまり、保険料の税区分を非課税にするところ、対象外に間違えていても、納税額には影響がないわけです。

勉強では非課税にしないとだめでしょ、と怒られるかもしれませんが、経理をするときには、どっちでもいいかなと。

非課税の経費ではなく、利息や社宅の家賃収入といった非課税の売上は、原則課税の消費税の計算には関係しますので、きっちりわけないとだめです。

簡易課税の場合には、売上の消費税区分が間違っていなければ、ぶっちゃけ計算上は影響しません。

たとえば、

- 課税10%を対象外にしていた

- 対象外を課税10%にしていた

- 課税10%を課税8%(軽減)にしていた

- 課税8%(軽減)を課税10%にしていた

- 輸出免税を課税10%にしていた

といったのは、修正する必要があるものです。

消費税の計算はややこしいので、ミスしていいところと、ミスしていけないところを知っておきましょう。