フリーランス独自の科目 事業主借と事業主貸と元入金のしくみを知っておくと、必要以上にミスをきにしなくてもよくなります。

目次

事業主借と事業主貸

個人事業主やフリーランスならではの科目。事業主貸と事業主借。

ざっくり言うと。事業主貸は、プライベート目的で事業のお金を払い出した場合に、事業主借はプライベートのお金を事業目的に利用した場合に使います。

たとえば、事業用の口座からお金を引き出したら、事業主貸100/預金100

ポケットマネーで経費を払ったら、消耗品費100/事業主借100

というように。

個人はプライベートと仕事の2つの顔があるので、2面のアシュラマンのようなイメージです。

- 事業主貸→プライベート面のじぶんに仕事面のじぶんがお金を貸した

- 事業主借→プライベート面のじぶんから仕事面のじぶんがお金を借りた

元入金は会社の資本金のイメージ

元入金も、また個人事業主やフリーランス独自の勘定科目です。

ざっくり言うと、会社の資本金のイメージ。

会社の元手のお金は資本金。

個人の元手のお金は元入金。

という理解でいいでしょう。

大きな違いは、会社の資本金は、増資をしない限り金額が変わらないのに対して、個人の元入金は毎年金額が変わるという点です。

最後は、元入金と事業主貸と借入金は一体になる

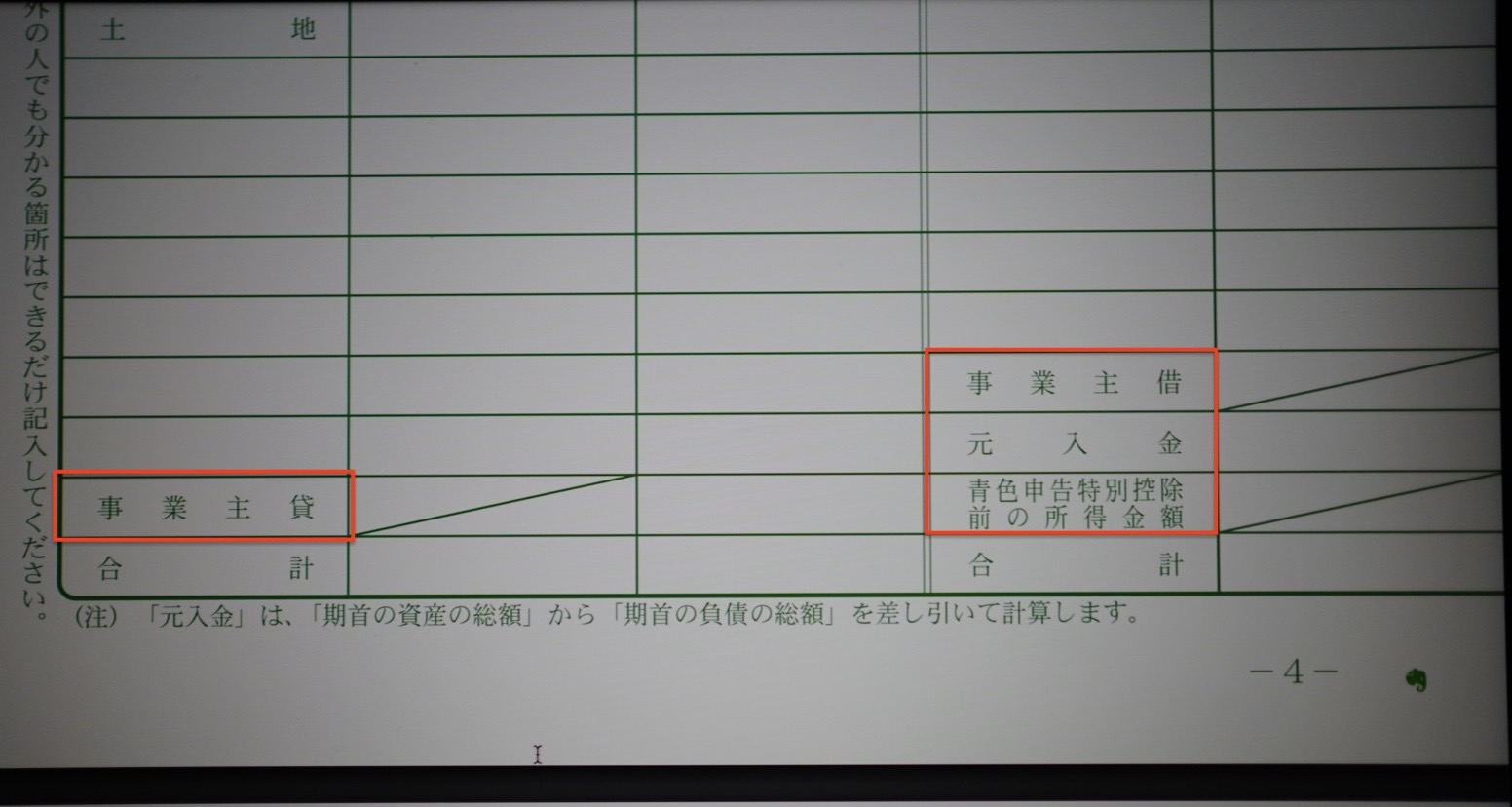

冒頭の写真のように、事業主貸は青色決算書の貸借対照表の左側に、事業主借は貸借対照表の右側に表示されています。

税務署に確定申告書を提出するときには、事業主貸と事業主借の残高はあるのですが、翌年になると、事業主貸と事業主借は精算されます。

- 事業主借+当年の元入金+青色申告特別控除前の所得-事業主貸=翌年の元入金

ということで、翌年にはすべて元入金に合算されるのです。赤字が多すぎると、元入金はマイナスになります。

そういう意味で、正直な話、事業主貸を事業主借として処理してしまっても、あるいはその逆であっても、それほど気にしなくてもいいかなと思っています。

まぁ、正しく処理することに越したことはないのですが、必要以上に正確さを追求しなくてもいいということです。