目次

会社の赤字は繰越ができる

コロナという状況もあり、会社の税引後利益がマイナスになるということもあるでしょう。

いわゆる赤字です。

ただ、青色申告なら法人税の計算上、その赤字を繰越して、翌期以降の利益と相殺して計算することができます。

赤字の分だけ税金としての支払いを抑えることができるわけです。

赤字の繰越期限は10年

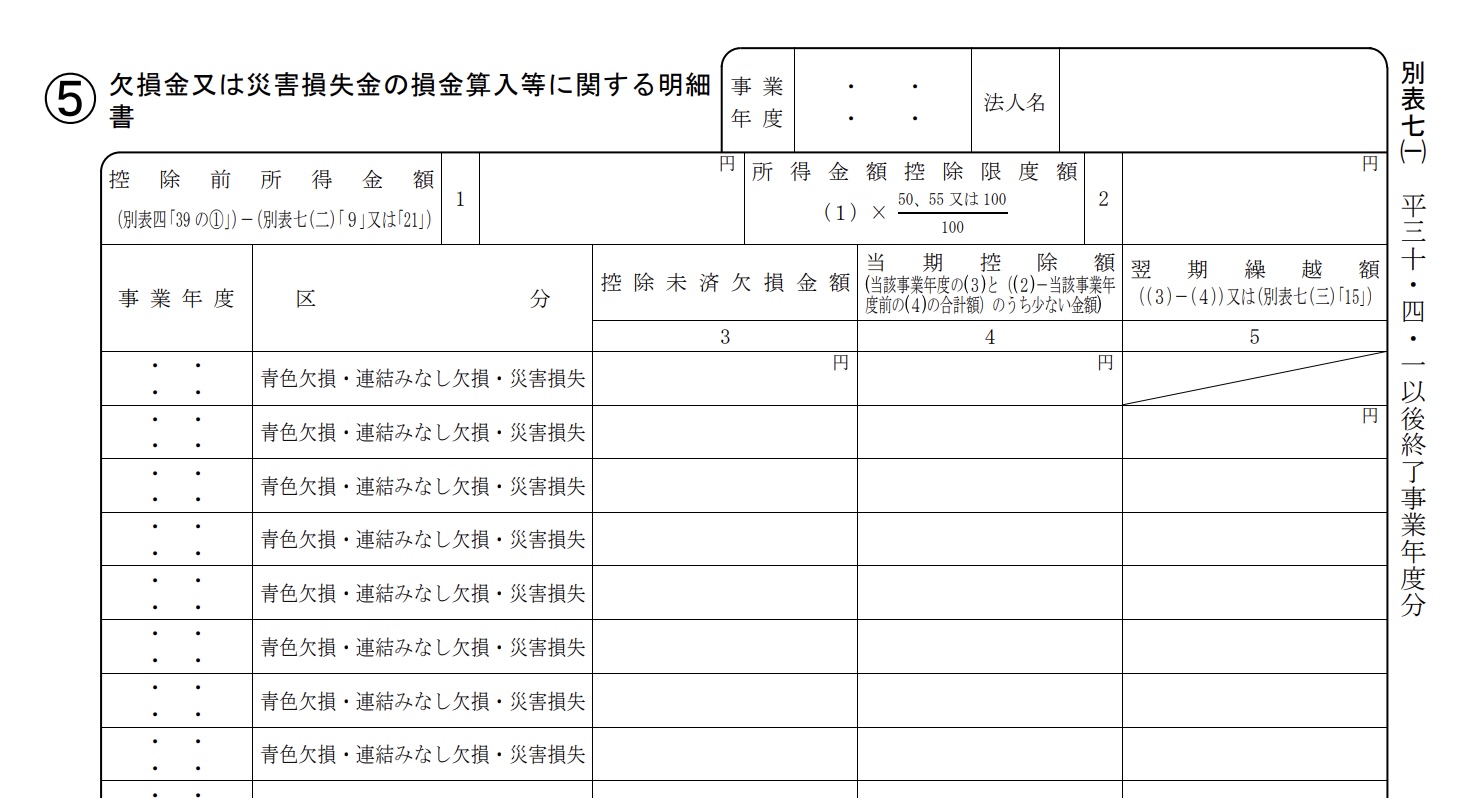

過去の赤字、欠損金の繰越し。

繰越ができる期間は10年です。

その10年で相殺できない赤字があれば、切り捨てになります。

赤字が出たならその赤字を10年以内のどこかでは回収したいものです。

それでも現実は期限切れになってしまうケースもあります。

なんとかして、過去の痛みをムダにしないためにも、欠損金の期限切れにならないようにしましょう。

期限切れにはさせない

期限切れになる前に利益を出すための利益計画をつくることも必要ですが、現状で益出し(収入計上)できるものがないかどうかを検討してみましょう。

40ヶ月経過していれば、倒産防止共済を解約して全額を雑収入を計上するのも手ですし、役員借入金の一部を債務免除して、債務免除益を立てるというのも1つです。

多すぎる役員借入金は、相続時には貸付金という相続財産になります。売れないですし、相続税の負担もありえます。

ただ、役員借入金の債務免除益を出す場合には、株価が上がると株主間の贈与になることもあるので、よくよく検討する必要があります。

そして、過去の赤字がいつ期限切れになるかもはつぶさにチェックしておきましょう。