無借金経営と実質無借金経営、どちらを選ぶか。比較してみました。

無借金経営

無借金経営というのは、借金がなく仕事ができている状態です。

貸借対照表に長期借入金や短期借入金がない決算書。

お金を借りることなく経営することができれば、理想です。

ただ、手元のお金は増やしておきたいもの。無借金経営だとなかなかタイヘンです。

特に仕事をじぶんでやろうというタイミングであれば、お金を増やしておきたいものです。

最初だからこそ出ていくお金もありますし、手元のお金が増やせれば身動きが取りやすくなります。

そこで、無借金ではなく、あえて実質無借金を目指すという手があります。

手元のお金があれば安心して仕事をすることができます。

実質無借金と無借金の違い

無借金経営と実質無借金経営、違いは銀行からお金を借りているかどうか?

実質無借金というのは、

預金残高>銀行からの借入残高

の状態です。

たとえば、預金が1,000万円で、借入金が500万円なら、実質無借金であると言えます。

借入金を全額返済しようと思えば、いつでも返済できるような状況ですから。返しませんが。

500万円の借入れをすることで、お金は、500万円一気に増えますが、返済は少しずつです。

手元のお金が増えれば、それだけ安心も増えます。

現在は、コロナがあってより手元のお金を増やしておく必要性は増しました。

まずは実質無借金、それから少しずつ手元のお金の割合を増やしていくというのも手です。

手元のお金が増えると、気が緩み、あれこれ手を出してしまいがちですが、そこはトレーニングが必要です。

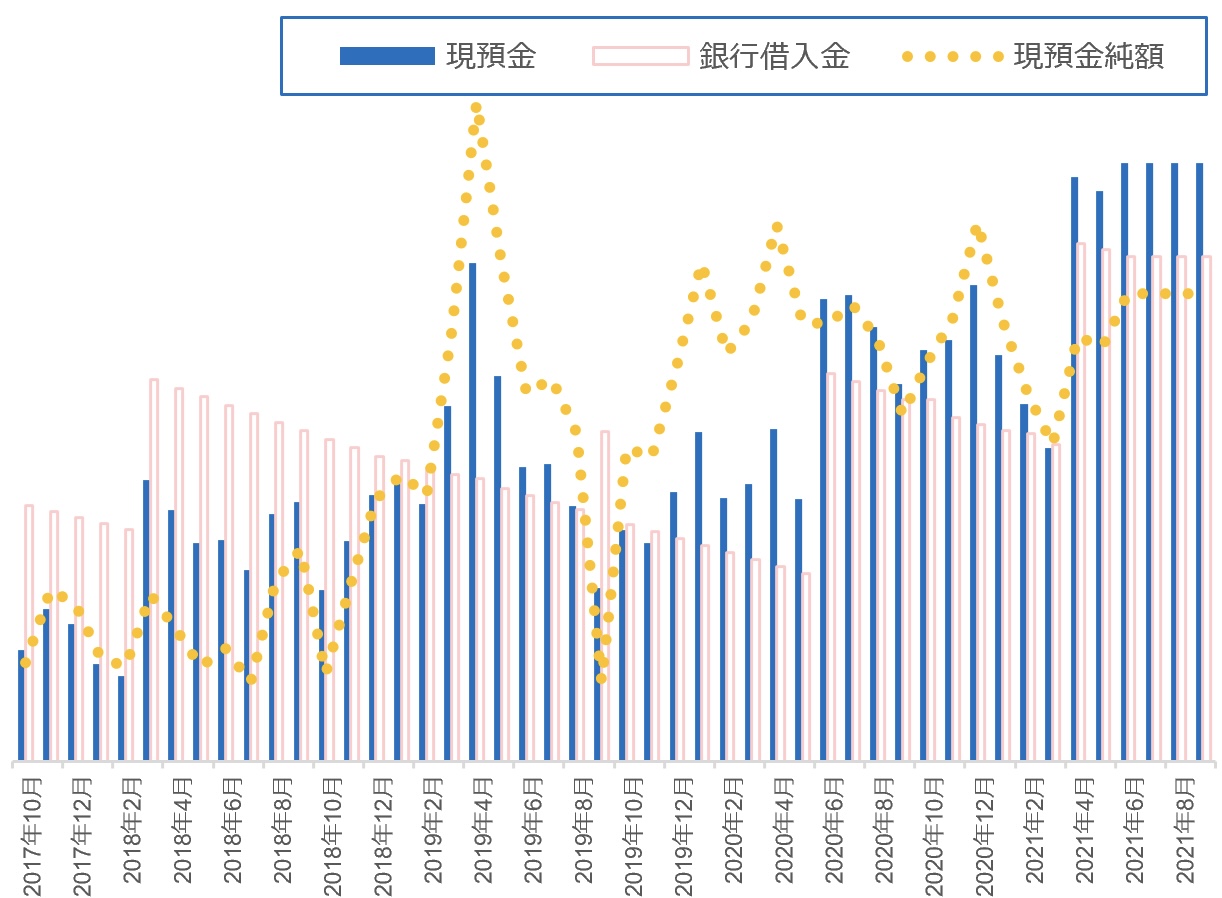

実質無借金の動きはグラフでチェック

実質無借金といってもどの程度か、どう動いているかというのは目で追ってみましょう。

といっても数字でチェックしていてもなかなかわかりにくいです。

おすすめはグラフを使うことです。

預金の残高と借入金の残高、2つの差額である実質無借金のお金、それぞれの動きを追ってみましょう。

冒頭の写真はその一例です。Excelでやってみるとグラフの勉強にもなりますのでおすすめです。