決算書の貸借対照表。資産が多いといいかというとそういうわけでもありません。

むしろ、メタボになっているともいえます。メタボ解消するには、定期的なチェックが必要です。

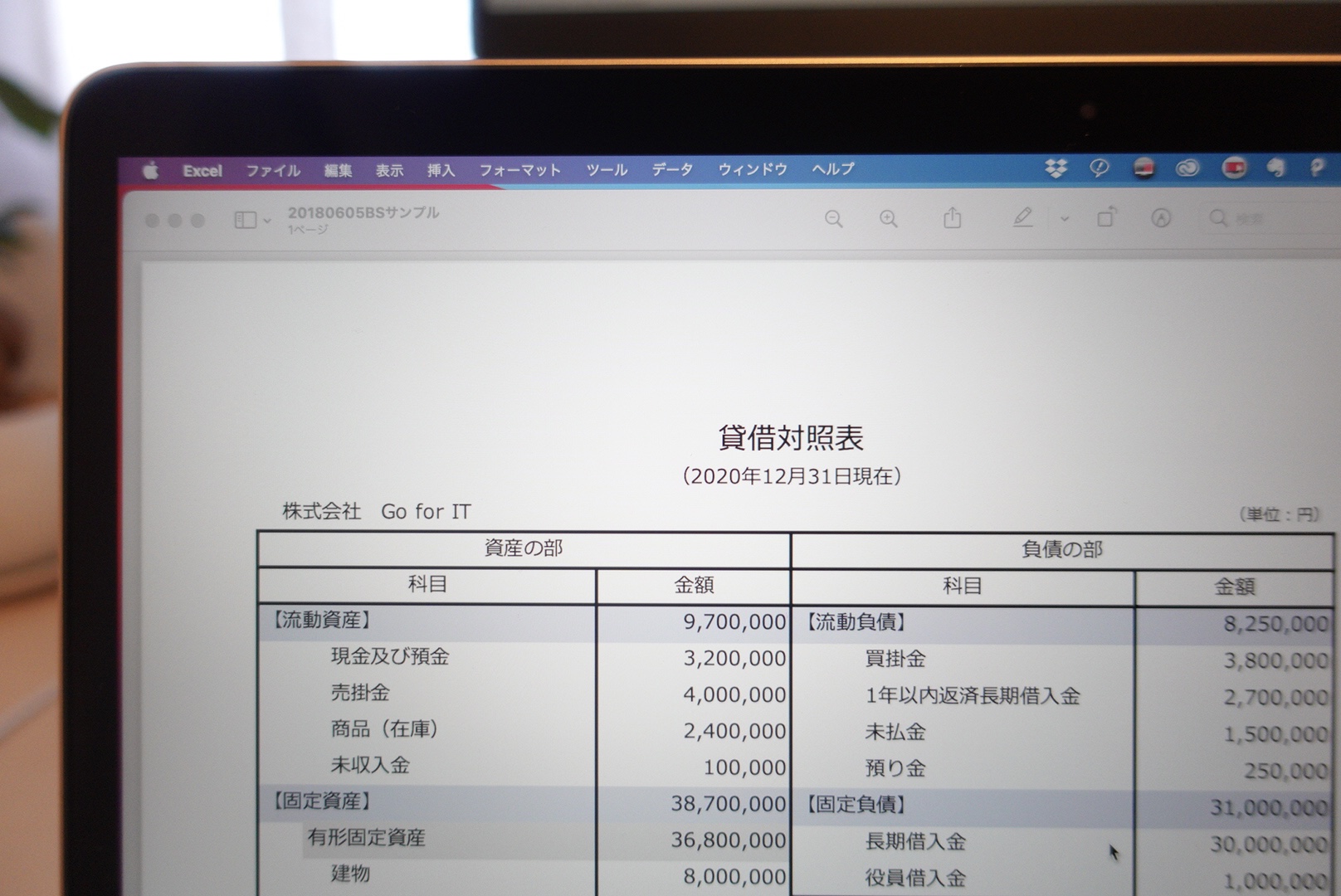

決算書の資産は多いほうがいいのか?

決算書のうちの貸借対照表には、資産や負債、純資産という項目が表示されています。

貸借対照表、見られないことが多いのですが、実は損益計算書ではわからない情報もあり、たとえば、資金繰りが上手くいかない原因が隠れていたりもします。

この貸借対照表の資産というのは、個人でいうところの財産。

ともすれば、多い方が決算書としてはいい、そう思われるかもしれません。

ただ、じっさいはというと、そうでもありません。

多すぎてもメタボ

貸借対照表の資産は、お金や売掛金などそれに近いもの、さらに投資したもので構成されています。

基本的には、これらを使ってお金をつくっていきます。

その資産のすべてを利益を上げるために使っているかどうか?

そうでもないでしょう。会社をつくってから年数が経過している会社ほどその傾向があります。

資産の中には、ずっと回収できていない売掛金もあれば、塩漬けになっている在庫があるということも。

土地があれば、それらは売らない限りいつまで経ってもお金に変わりません。お金を土地に変えたまま、お金に変えられません。

むしろ、モノがあっても利益に結びついていなければ、お金が寝ているのと一緒です。

資産額が大きければいい、というわけでもないのです。

すでに価値が目減りしている資産もあります。在庫などすでに売れどきを過ぎたモノがあれば、お金に変えるために値下げして早めに手放す、お金に変えるのも手です。

少ない資産で利益を出す

資産が多ければ、儲かっている、利益が出ているというわけでもありません。

資産が少なくても利益が出せますし、同じ利益を出すなら少ない資産のほうが効率もいいといえます。

メタボを解消するために、一度決算書を眺めてみるのがおすすめです。

そのチェックは、毎月やっていきましょう。