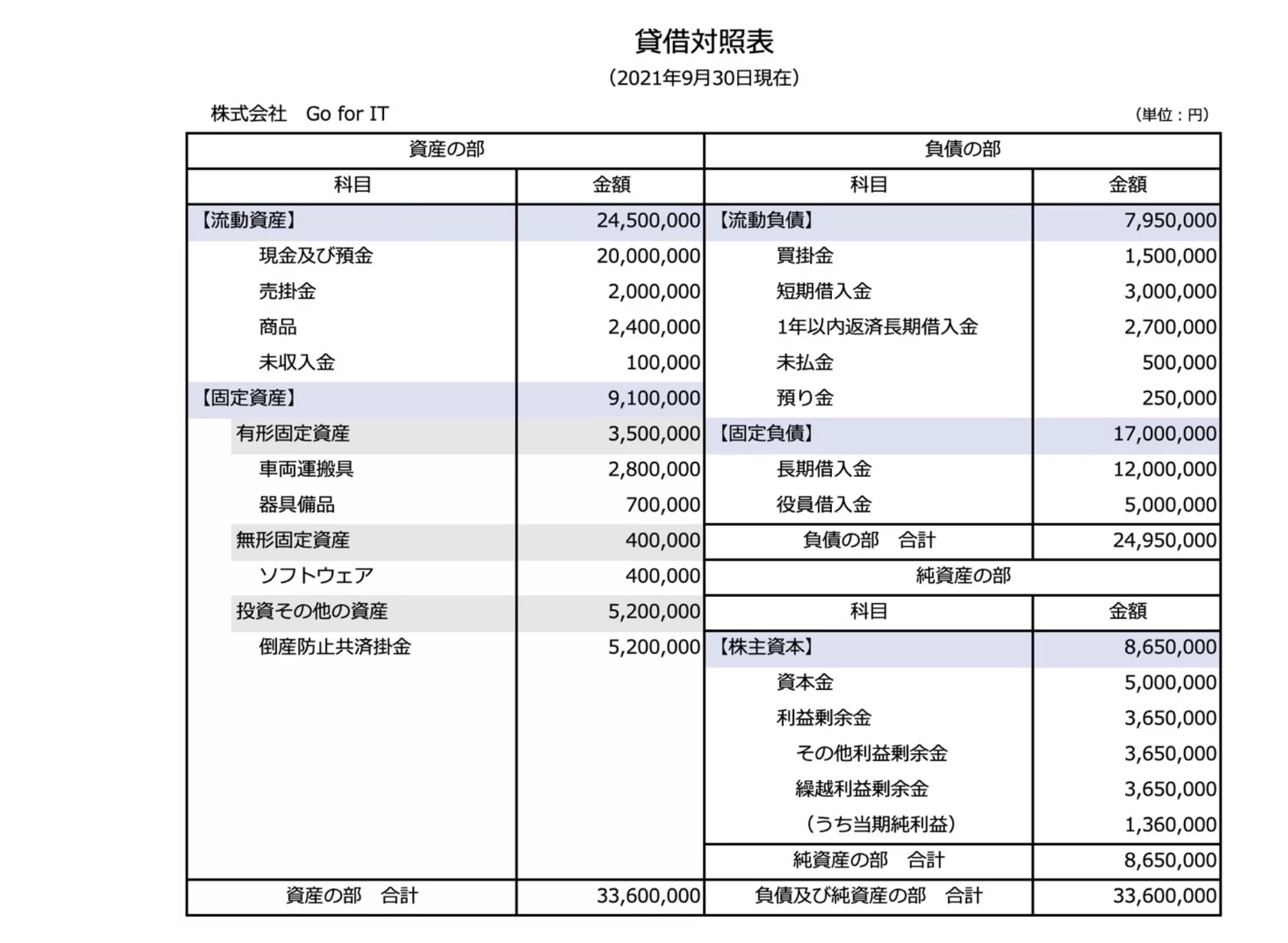

貸借対照表の資産と負債

貸借対照表には、資産と負債と純資産の3つに分けられます。

貸借対照表の左側の資産。右側にある負債と純資産。

ざっくり言えば、負債と純資産でどうお金を集めたかがわかります。

- 負債→他人のお金

- 純資産→じぶんのお金

そのお金で何に投資したか、その結果が資産になっています。

車を買えば、車が固定資産として。

商品を買えば、在庫が棚卸資産として。

売上のお金が未回収なら売掛金が流動資産に表示されます。

また、負債には買掛金や未払金、借入金といった科目が表示されています。

この資産と負債の差額が純資産といわれるじぶんのお金。

この純資産を増やすこと。かつ、できるだけ「純資産=お金」に近づけるというのが、貸借対照表で目指すべきところです。

純資産は資本金と利益剰余金。利益剰余金は会社をつくってからの税引後利益の蓄積。

つまり、増資をしないという前提であれば、貸借対照表の純資産を増やすためには、利益を出し続けることが必要となります。

貸借対照表の債務超過 転落への道

資産と負債はどちらが大きいか。

基本は「資産-負債=純資産」となり、「資産>負債」になりますが、そうならないこともあります。

「資産<負債」の状態。

資産をすべて売ってお金に変えても、借りたお金を返せないということを意味し、債務超過といわれるものです。

資産より負債の方が大きいなんてことがあるの?と思われるかも知れません。

負債のほうが大きいのであれば「資産-負債=-純資産」と、純資産がマイナスの状態。

じぶんのお金がマイナスであることを意味します。

純資産は資本金と利益剰余金からなるというのは、前述したとおりですが、純資産がマイナスになるとは、資本金よりもマイナスの利益剰余金の方が大きいという状態。

つまり、毎期赤字を出し続ければ、利益剰余金はマイナスが増え続け、ついには純資産がマイナスになるというしくみです。

債務超過のデメリット

債務超過になると、「資産<負債」。

つまり、資産をすべて売ってお金に変えても、借りたお金を返せないという状態でした。

この決算書で銀行からお金を借りたいと思っても、貸してもらえない可能性が高くなります。

なぜなら前述したように、お金を貸しても返してもらえない可能性があるからです。

債務超過になれば、銀行の対応は急変します。

決算書は見た目のはなしかもしれません。

ただ、見た目も大事で、決算書とは、会社の状態を数字で客観視できるものでもあります。

もし、債務超過になった場合、それを解消するには、増資するか、利益を出し続けるしかありません。

そのため、債務超過になる前に定期的な利益構造の見直しは欠かせません。

債務超過はなんとしても避けたいところです。