目次

法人税の申告書はややこしい

会社は法人税の申告をします。

とはいえ、その申告書の内容、とてもややこしく何を見たらいいかさっぱりわからないということもあるでしょう。

経費になるけど、税金の計算するときには経費にならない、と言われてもピンときません。

そのため、見たことも気にしたいこともないと毛嫌いされていることも多いです。

とはいえ、法人税の申告でも見ておくといい部分があります。

1つだけチェックするなら?

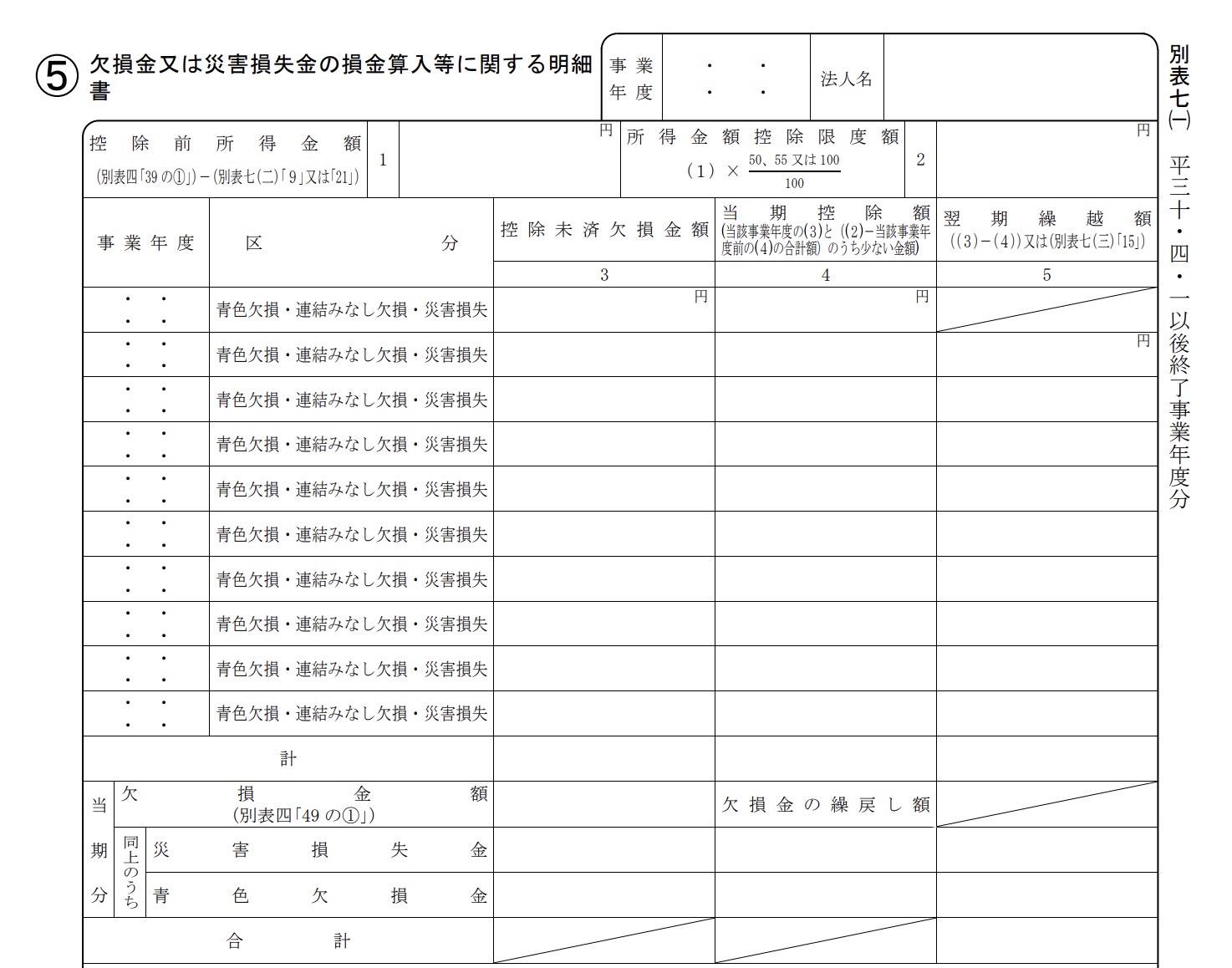

もし、法人税の申告書で1つだけチェックするなら、冒頭の写真にある欠損金の明細書、別表七と言われるものです。

そこには過去にいくらの赤字を繰り越しているかの情報が記載されています。

利益が出たときに、過去の赤字と相殺ができるのです。

その赤字がいつできて、あと何年繰越しができるかがわかります。

2018年4月1日前に開始した期に生じた欠損金の9年間繰越しができますし、それ以後は10年間繰越しができます。

その期間を過ぎると、赤字を使えなくなるというしくみです。過去の赤字1円たりともムダにできません。

同じように、法人税申告書の一番上の別表一を見ても、あといくら欠損金があるかもわかります。

ざっくり税金を計算するなら?

会社をやるなら、現状の利益がいくらあって、今のところ税金がいくらなのか?というのは、資金繰りを考えても知っておきたいところです。

突然、告げられるのは精神衛生上もつらいです。

利益の30%が法人税だとすると、過去の赤字が出ていたときには、それも含めて計算する必要があります。

(利益-欠損金)×30%=法人税

というように。

税理士に計算してもらえばいいわけですが、すぐに計算してくれるとも限りません。順番待ちです。

聞かずともじぶんの知りたいタイミングでざっくりでもわかれば、眠れない夜を過ごさなくても済みます。

そのスキルは磨いておいて損はないかと。