小規模企業共済をかけたまま、死亡した場合にはどうなるのか?

死亡退職金扱いで相続税の対象になります。

小規模企業共済で節税

フリーランス、ひとり社長なら小規模企業共済に加入することができます。

- 小規模企業共済は掛金の全額が所得控除(経費扱い)になる

- 共済金をもらうときは退職金扱いになり、税金は安くなる

- フリーランスはしごとをやめたら共済金をもらえる

- 会社は清算する、役員を退任するといった理由で共済金がもらえる

- 掛金月額は最高で7万円、年払いもできる

- 掛金の運用利率は1%程度(リスクをとっての運用なら、iDeCoのほうがいいかなとも。)

- 差押禁止債権

- 解約すると元本割れする可能性あり

といった特徴があります。

税率30%の場合で掛金を月額7万円なら年額84万円、税金は25万円ほど安くなるというのですから、10年、20年なら効果はそれなりです。

将来につながる節税は余裕資金の範囲で少しずつやっておきたいものです。

小規模企業共済を掛けたまま相続になったら?

もし、小規模企業共済を掛けている途中で、相続になったらどうなるのでしょうか。

その場合、相続を理由に共済金を親族が受け取ることになります。

この小規模企業共済の共済金は、退職金として受け取ることができることから、死亡退職金というみなし相続財産という扱いになります。

死亡退職金には、「500万円×法定相続人の数」だけの非課税枠があります。

たとえば、共済金が1,500万円、法定相続人が3人という場合、非課税枠は500万円×3人=1,500万円となり、相続税は実質かからないということになります。

もし、相続税がかかるなら、納税資金に充てることができるお金ということになります。

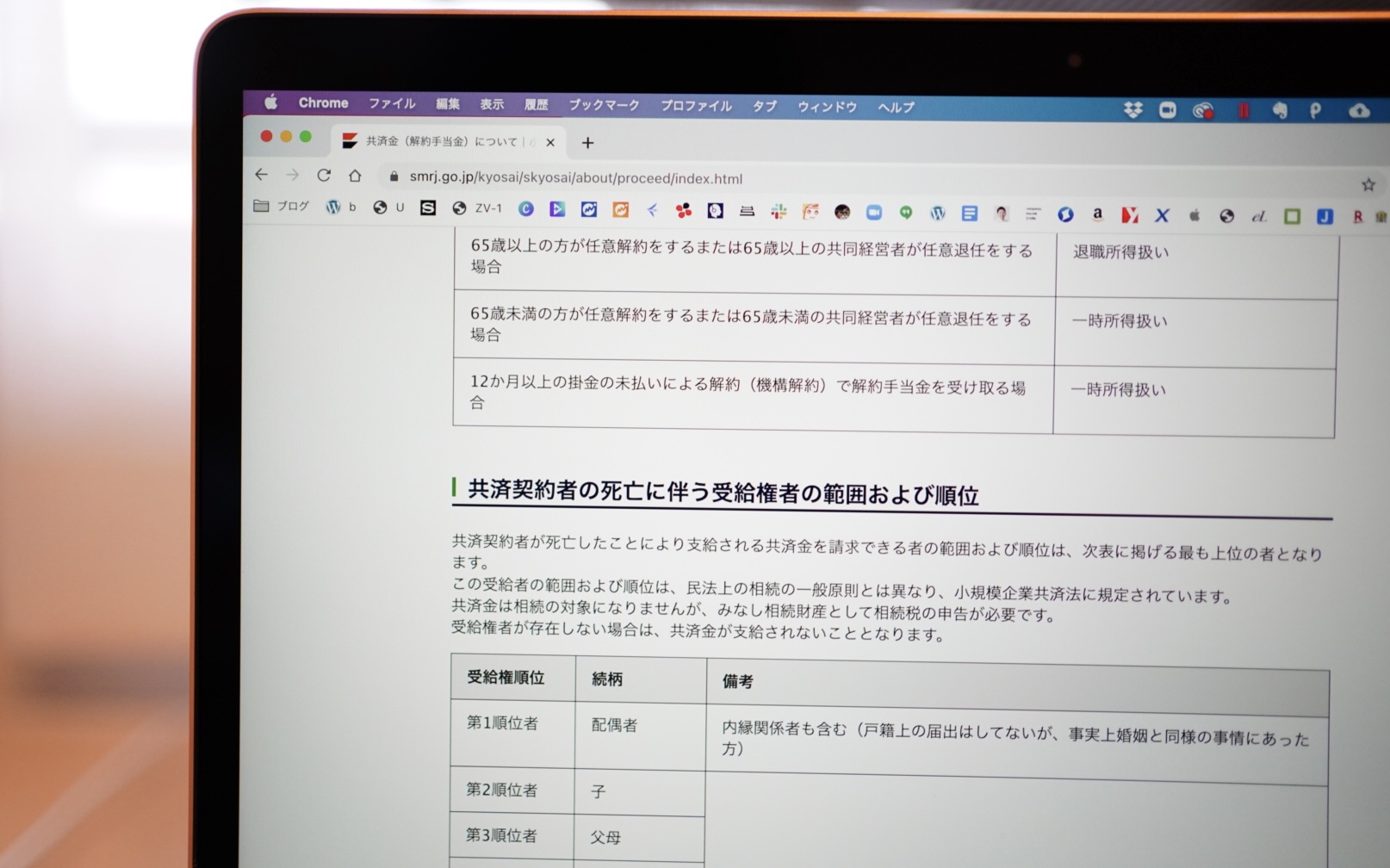

受取人の順位は決まっている

死亡を理由に共済金を受け取る場合、誰が受け取ることになるか。

小規模企業共済で順位がきまっていて、第一順位は配偶者。第2順位は生活を一緒にしていた子ども。そのあとも順位が決まっていて、生活を一緒にしていない子どもは第8順位です。

おサイフが一緒の親族が優先された受取人順位になっています。

もし、相続のときに共済金をもらうべき家族がいないという場合には、共済金は支給されないということになります。残念ながら。

そのため、小規模企業共済に入っている場合には、ご自身の状況に応じてどう受け取るか、受け取ってもらうようにするかをかんがえておきたいものです。