損益計算書はよくチェックされますが、貸借対照表はそれほどチェックされません。

貸借対照表の何を見たらいいのか?がわかりにくいことも原因の1つでしょう。

見るべきポイントについてお話します。

損益計算書か?貸借対照表か?

毎月、売上がいくらか?利益がいくらか?もれがないかどうかをチェックする。損益計算書のはなしです。

いっぽうで、貸借対照表はそうでもありません。お金がいくらあるかは見ていても、それ以外の資産や負債について、残高をチェックできているかといえばそうでもないでしょう。

貸借対照表でなにをするべきか?

どういう貸借対照表にするべきか?

といったことが見えていないからです。

貸借対照表は損益計算書と違って、会社をつくってからこれまでの累計の姿です。

あるべき姿にすることで、本当の利益もわかりますし、資金繰りもよくなります。

資産や負債の内容をチェックする

まず見るべきは、貸借対照表の残高があっているかという点。

お金や借入金の残高の残高だけでなく、前払金や前受金の残高があれば、その残高が正しいかどうか?

売上や経費に振替えるべきものがあっても、前払金や前受金のままでは、正しい利益とはいえません。

たとえば、6月決算で10月に利用するものを6月中(決算前)に前払いしたら、払ったときには前払金で処理し、経費になるのは翌期の10月です。

ただ、10月に経費に振替える処理をしないで、そのまま前払金の残高になっていることも多いです。

本当の利益を知りたいなら、貸借対照表もあるべき残高にしておく必要があります。

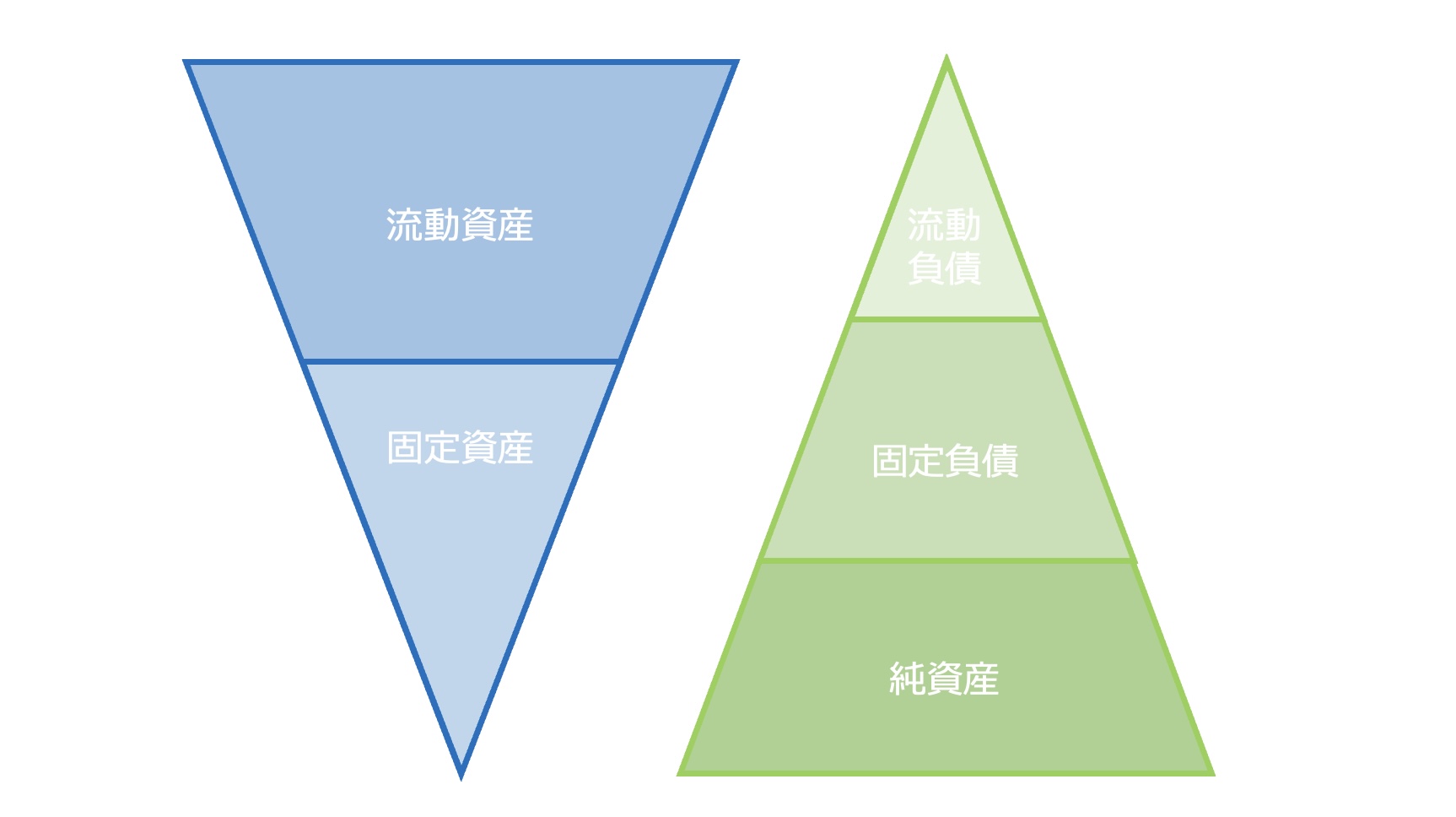

左側は逆三角形 右側は三角形

そのうえで、資産と負債、純資産の面積のバランスがどうか?

冒頭にあるイメージのように

- 資産は逆三角形。

- 負債・純資産は三角形

になるのが理想です。

資産には「何に投資したか?」という投資の内訳が表示されます。

資産には流動資産と固定資産があり、流動資産は一般的にお金に変えやすい資産です。

固定資産は機械や車など、長い期間にわたって使うものが前提です。

貸借対照表は流動資産である現金や売掛金などに始まり、上位に表示される科目のほうがお金に変わりやすいので、流動資産>固定資産のほうが資金繰りはよくなります。

いっぽうで、負債と純資産は「誰のお金なのか?」というお金の調達先を表示したもの。

負債は他人のお金、純資産はじぶんのお金を意味します。

流動負債、固定負債、純資産の順で残高の割合が多いほど、返さなくていいお金がそれだけあるということですから、資金繰りは安定するということになります。

- 資産は逆三角形

- 負債・純資産は三角形

この形をめざしましょう。

イメージ図にして、数年分を並べてみるとどんな動きになっているかがわかります。

貸借対照表のイメージ図をExcelで作ってみた 前期以前と比較すれば見えてくることがある | GO for IT 〜 税理士 植村 豪 Official Blog