相続税の申告をするとき、上場株式を評価するときにはいくつかの注意点があります。

有価証券の評価をするには?

預金だけでなく、上場株式など、いわゆる有価証券も相続財産になります。

上場株式を何株もっているか?時価はいくらか?というのを調べて、時価×株数で評価します。

まず、株数。こちらは証券会社で相続開始日現在の残高証明書を発行してもらいます。

そして時価。

時価は相続日の終値だけでなく、下記のうちからもっとも有利なものを選ぶことになっています。

- 相続日の終値

- 相続日のある月の毎日の終値の平均額

- 相続日のある月の前月の毎日の終値の平均額

- 相続日のある月の前々月の毎日の終値の平均額

その日、当月平均、前月平均、前々月平均のなかでいちばん低い株価を使う、ということです。

株式自体の評価は、一見シンプルなものですが、たくさん上場株式を持っている被相続人であれば、評価するのはそれなりに大変です。

そして、上場株式を評価する場合には、他にも確認しないといけないポイントがあります。

話をシンプルにするために、権利落ちなどは無視します。

配当金が相続財産になるケース

もっともチェックしやすいのは、配当金があるかどうか。

相続開始日が会社の決算日〜株主総会開催日後の入金までにある場合には、配当金も相続財産になります。(無配なら関係なし)

株主総会決議前なら配当期待権。株主総会後なら未収配当金。まぁ、ほぼ名前が違うだけですが…。

税引後の配当金で評価します。

株式をたくさん保有している方なら、それなりの金額になることもありますので、見落とさないようにしましょう。

ちなみに相続開始日近くに株式配当があったかどうかは、決算短信でチェックすることができます。

これは、その銘柄の会社のHPをネットで調べればわかります。

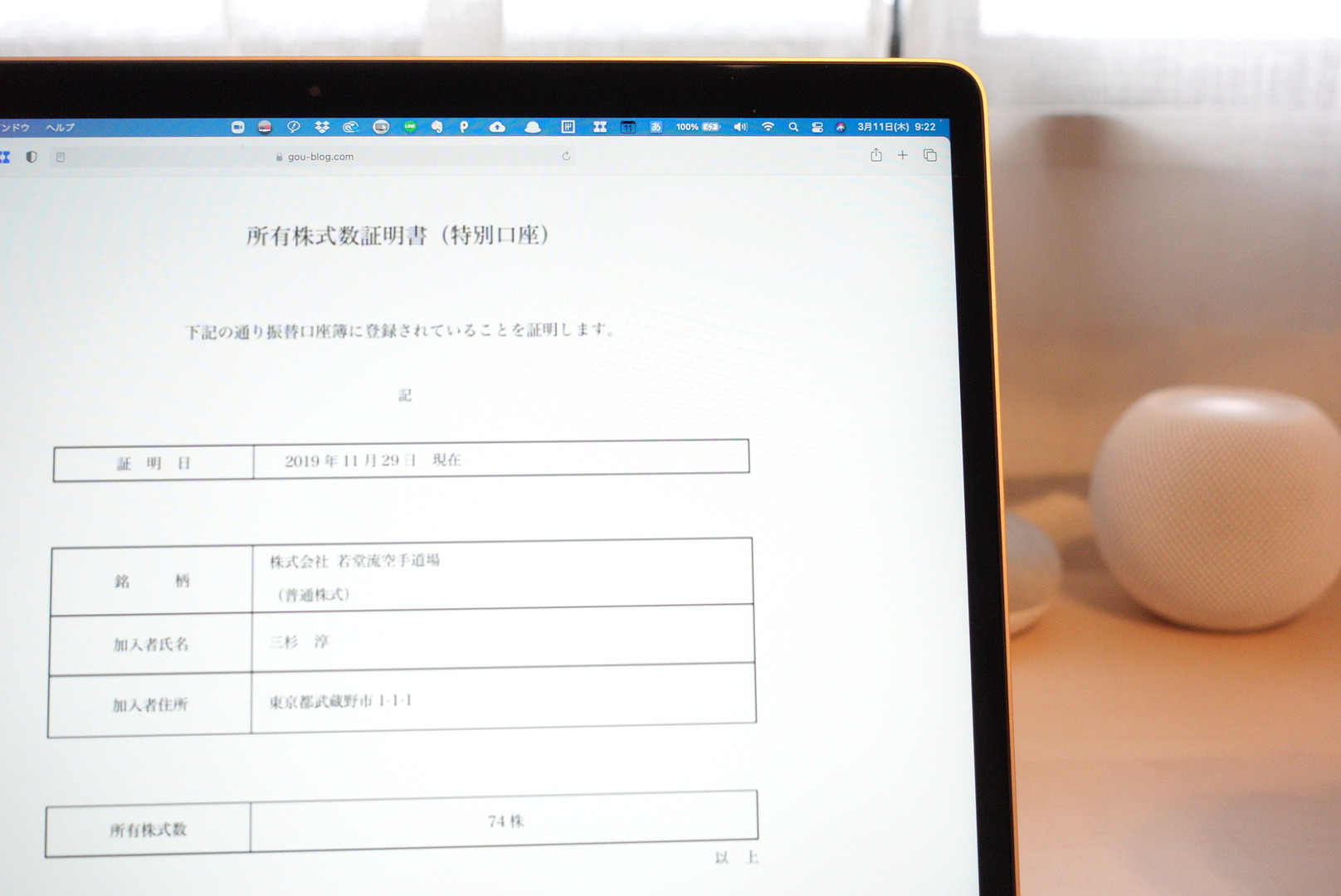

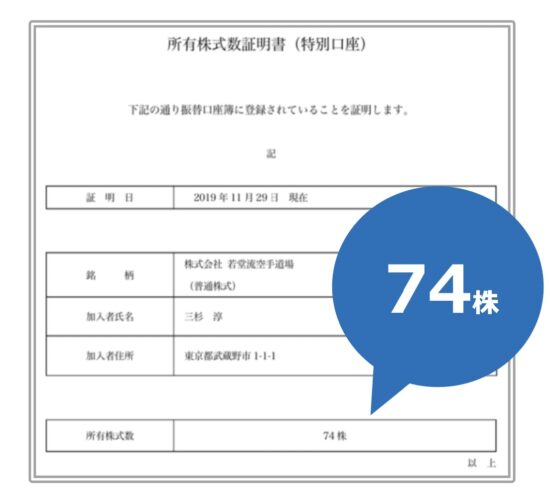

端株があるかもよ

残高証明書だけ見ていても、見落とすものがあります。

それは端株です。端株というのは、取引単位に満たない株式のことです。これが証券会社の残高証明書には載っていないのです。

これを見つけるには、配当金から確認することです。

もし、通帳に配当金が入金されていれば、その金額は税引後の配当金。

その税引後の配当金を税引前の金額に割り戻して、配当金の単価で割ってみます。

- 181,946円÷(1-20.315%=79.685%)=228,330円

- 228,330円÷5,000株=45.666…円

その端株を足した株数で、配当金額を割れば、決算短信の配当単価になるはずです。

- 228,330円÷(5,000株+74株)=45円

ということで、株式評価がモレていることにも気づけます。端株の残高証明書は、証券代行会社などからもらっておきましょう。

これについて、もう少し詳しい記事をブログに書いています。参考にしていただければ。

相続財産に上場株式があるならチェックしておきたい配当金・端株 | GO for IT 〜 税理士 植村 豪 Official Blog