贈与税の計算方法には、暦年贈与課税と相続時精算課税があります。

ただ、相続時精算課税は基本おすすめしていません。

相続時精算課税とは?

贈与税の計算方法には、暦年課税と相続時精算課税の2パターンがあります。

暦年課税は、年間110万円までの贈与なら贈与税がかからないとされています。

これはなんとなく聞いたことがあるかもしれません。

いっぽうで、相続時精算課税はそれほど知られていません。

- 60歳以上の父母や祖父母からの贈与であること

- もらう人が1月1日時点で20歳以上であること

というのが条件。「相続時精算課税選択届出書」の提出が必要です。

贈与税は、(贈与額-特別控除額)×20%=贈与税

というように計算します。この特別控除額は累計で2,500万円。

差額が出たら、その差額の20%の贈与税を払います。

その後は文字通り、相続時点で仮払した贈与税を相続税で精算するカタチになります。

相続時精算課税は100年前の贈与も相続税の計算対象になる

相続税の計算の対象になる範囲も違います。

暦年課税贈与は、相続開始前3年以内の贈与だけが相続税の計算対象になります。(贈与時の評価額で加算)

いっぽうで、相続時精算課税贈与は、100年前の贈与であっても相続税の計算対象になります。

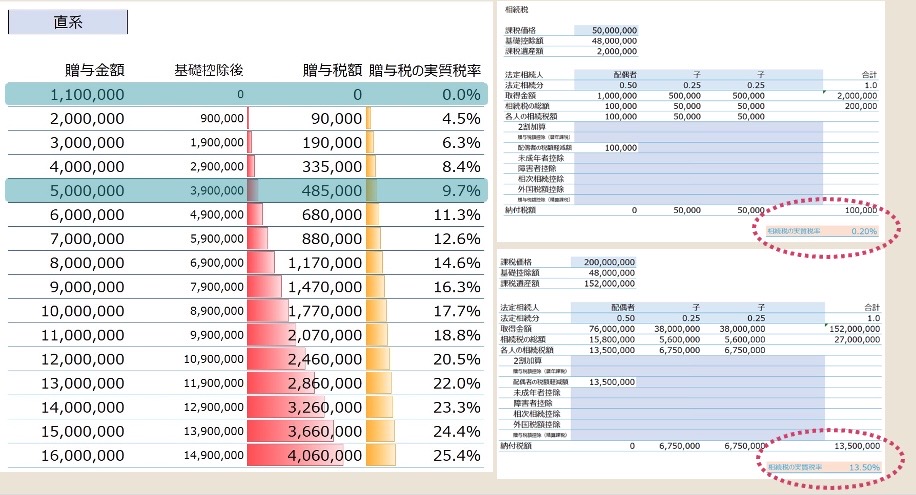

相続税と贈与税をあわせての節税を考えたとき、暦年課税であれば、贈与税の実効税率<相続税の実行税率であれば、贈与税で完結させることで、節税になります。

いっぽうで、相続時精算課税は、生前に贈与があったとしても、最終的に精算課税贈与をした財産のすべてに、相続税が課税されることになります。

さらに贈与時点の財産の評価額そのものが相続税の計算対象になり、特別控除前の金額です。

つまり、贈与税の申告時に利用した特別控除額は、相続時点では効果がないということになります。

相続時精算課税は一度選ぶと取消しができない

相続時精算課税をおすすめしない1番の理由は、一度選ぶと取消しができないという点。

長い人生で当初の考えと変わることはあるものです。

ただ、相続時精算課税を一度選んでいると「やっぱり暦年課税で」ということはできません。

「身動きがとりにくくなる」

それが相続時精算課税をおすすめしない1番の理由です。

ただ、ときには、相続時精算課税を選ぶことがいい場面もあるので、わからなければ税理士に相談してみるのもおすすめです。