目次

住宅を建てるとき

家を建てるとき、住宅ローンを組みつつ、頭金としての自己資金を用意することが通常です。

自己資金が多ければ、それだけ毎月のローン返済が減るわけですので。

その自己資金をどうするか?

じぶんで貯金したお金だけで準備できれば、親からお金を出してもらうということもあるでしょう。

親から出してもらう場合、贈与になります。もらったお金について贈与税の申告をし、贈与税も払う必要があります。

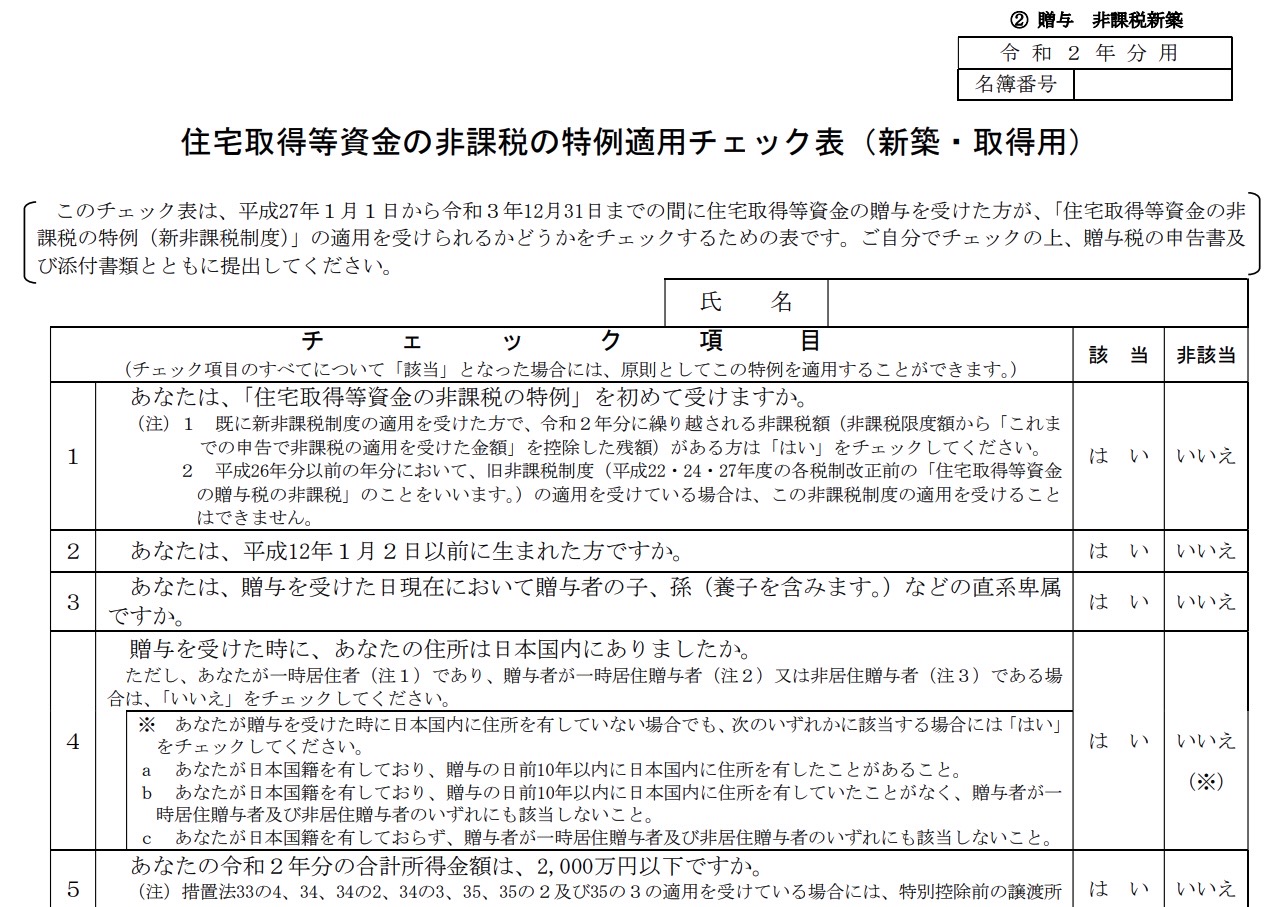

住宅取得等資金贈与の特例を使うなら申告が必要

直系の父(母)や祖父(祖母)から家をもつためのお金をもらった場合には、限度額までの範囲で贈与税が非課税となる特例があります。

2021年だと省エネ等住宅で1,500万円限度、それ以外なら1,000万円限度です。

もらう人の年齢(20歳以上)など利用の要件はいろいろあるので、ここでは説明しませんが、贈与税の確定申告が必要です。

この要件の中の1つに床面積の要件があるのですが、この取扱いが住宅ローン控除と住宅取得等資金贈与の特例で違うので注意しないといけません。

大きめの家なら要注意。面積条件は違う

家を建てるなら多くの人が利用する住宅ローン控除と親から自己資金としてのお金をもらった場合の住宅取得等資金贈与の特例。

それぞれに登記簿上の床面積の要件というのがあるのですが、実はちょっと違います。

- 住宅ローン控除 →50㎡以上

- 住宅取得等資金贈与の特例 →40㎡以上240㎡以下

40㎡、50平米の違いがあるといいうのはいいとして、住宅取得等資金贈与の特例のほうには240㎡という上限があります。

たとえば、250㎡の住宅を建てるというのであれば、住宅ローン控除は使えたとしても、住宅取得等資金贈与の特例は使えないということに。

もし、大きな家を建てるなら気にしないといけないところです。

対策としては、国税庁のHPにあるチェック表を使うのがおすすめです。

(令和2年分用)資産税(贈与税及び譲渡所得)関係 特例適用チェック表|国税庁

…というわけで、住宅をもつなら計画的に。

住宅取得等資金贈与の特例を利用する場合、住宅ローン控除にも調整が必要です。