税金を最優先にすると、後で困ることにもなります。

たとえば、1次相続で配偶者がすべての財産を相続したらどうなるのか、を考えてみましょう。

相続税の負担は大きい

相続税申告が必要になるのは100人いたら8人といわれています。

そして、相続税は、亡くなった人がもっていた財産額が多くなるほど、税額も増えるというしくみ。

それゆえに生前の相続対策などを検討することも欠かせません。(現在、生前贈与の見直しが検討されているところです。)

相続対策としては、3つの対策が考えられます。

-

- もめない対策

- 払えるかの対策

- 相続税対策

- このときに相続税の対策を最優先にするのはおすすめしません。

節税を優先するばかりに、もめてしまう、結果的に相続税を払えなくなるということもあるからです。

では、もし1次相続で節税を求めすぎたとき、その後の2次相続ではどうなるのでしょうか?

配偶者に相続してもらうのはカンタンだけど…

具体例で考えてみましょう。

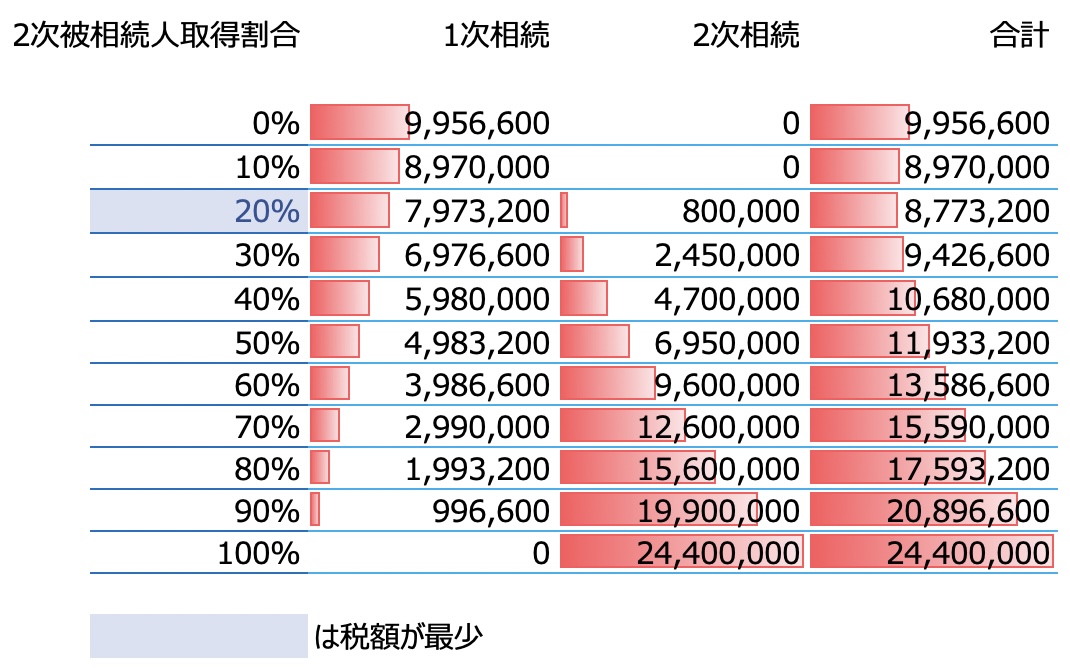

相続があり被相続人の財産が1.5億円、妻の財産が2,000万円相続人が妻と子ども2人だったとします。相続人は3人ということです。

妻には「配偶者の税額軽減」という特例があり、1.6億円か法定相続分のいずれか大きい方までは、相続税を払わなくてもいいというルールがあります。

夫婦なら世代が近く、近いうちにまた相続があると想定されてのことです。

とすれば、「じゃあ、ぜんぶお母さんに相続してもらえばいいじゃない」という話になる可能性もあるわけです。

で、妻がすべてを相続する。

その結果、どうなるか、は冒頭の写真の1番下の「100%取得したら…」のイメージです。もちろん、2次相続までに財産は動きますし、何があるかはわかりません。

ただ、概算計算ではあるものの、方向性としてはこのようになります。

1番下の100%のところを見てもらうと、たしかに1次相続で税負担はゼロですが、2次相続で2,440万円もの税金を払わないといけないことになります。

1次相続と2次相続を合わせると、1番税負担が増える結果になるわけです。

こうしたことからも、目の前の税金だけを優先するということでなく、2次相続も想定して、もめないような遺産の分割をするべきだ、ということになります。

こうしたことからも、目の前の税金だけを優先するということでなく、2次相続も想定して、もめないような遺産の分割をするべきだ、ということになります。

2次相続も含めて考える

じゃあ、1番税金が小さくなるところがいいのか?というと、そういうわけでもないでしょう。

前述したように、節税を優先すると特定の相続人がトクをするなど、モメる原因にもなりますし、その結果、遺産分割協議がまとまらずに未分割のまま申告となると、特例が使えずにいったんは想定以上の相続税を払う必要が出てきます。

モメた結果、調停になり、裁判所まで行き審判分割などになれば長い年月を必要とします。出費もあり、こうなると目も当てられません。

だからこそ、揉めないように相続人同士で配慮しあって、遺産分割の話し合い(分割協議)をすることが欠かせません。

そして、被相続人になる方は、家族が揉めないように遺言書を残しておくべきなのです。

ではシミュレーションは、何のためにやるか?

シミュレーションは、2次相続まで含めた方向性を決めるための基準です。

なにも判断材料がなければ、どうしたらいいかわからないでしょうし、配偶者の軽減が使えるからと妻がすべて財産を取得することにもなりかねません。

配偶者が20%の財産を取得するのがいちばん税負担が減るという結果になっていますが、財産はそうそうキレイにわけられません。

もめないようにするには、あえて税負担が少し高くなってもという選択もあるわけです。その判斷はそれぞれの相続でも変わってくるはずです。

だからこそ、シミュレーションは、方向性を決めるための基準という位置付けでいいかと。お客さまにもそういうスタンスでお伝えしています。

ただ、こうして数字で見ておくことで、それぞれの相続までに何ができるか?どうすればいいか?その判斷をしやすくなるはずです。